[say img=”https://www.yarikiru100.com/wp-content/uploads/2020/02/82706cd90b9b8b2526afc0cfbff99ae7.jpeg”]

定期預金よりも高金利な運用商品はないかな。。。

低リスクでいい運用商品はないかな。。。

[/say]

[say img=”https://www.yarikiru100.com/wp-content/uploads/2020/02/82706cd90b9b8b2526afc0cfbff99ae7.jpeg”]

クラウドファンディング、ソーシャルレンディングってどうなの?

リスクはないの?

Fundsってどうなの?

[/say]

といった疑問、不安をお持ちの方に、私自身のFundsへの投資経験をもとに、Fundsのメリット、デメリット、リスク、税金、を考えた私の投資方法をお伝えします。

実は、私は以前、クラウドファンドで大損した苦い経験があります。その苦い経験を踏まえたうえでFundsだったら大丈夫だと思い投資をしました。

その理由や、その経験を踏まえた投資方法をお伝えします。

ご参考ください!

(元本保証ではありませんので、投資の際は自己判断、自己責任でお願いします)

1.Fundsについて

貸付ファンドのオンラインマーケットとして、投資家から資金を集め、企業に資金を貸し出し、利息を投資家に還元する、資産運用サービスです。

貸付ファンドのオンラインマーケットとして、投資家から資金を集め、企業に資金を貸し出し、利息を投資家に還元する、資産運用サービスです。

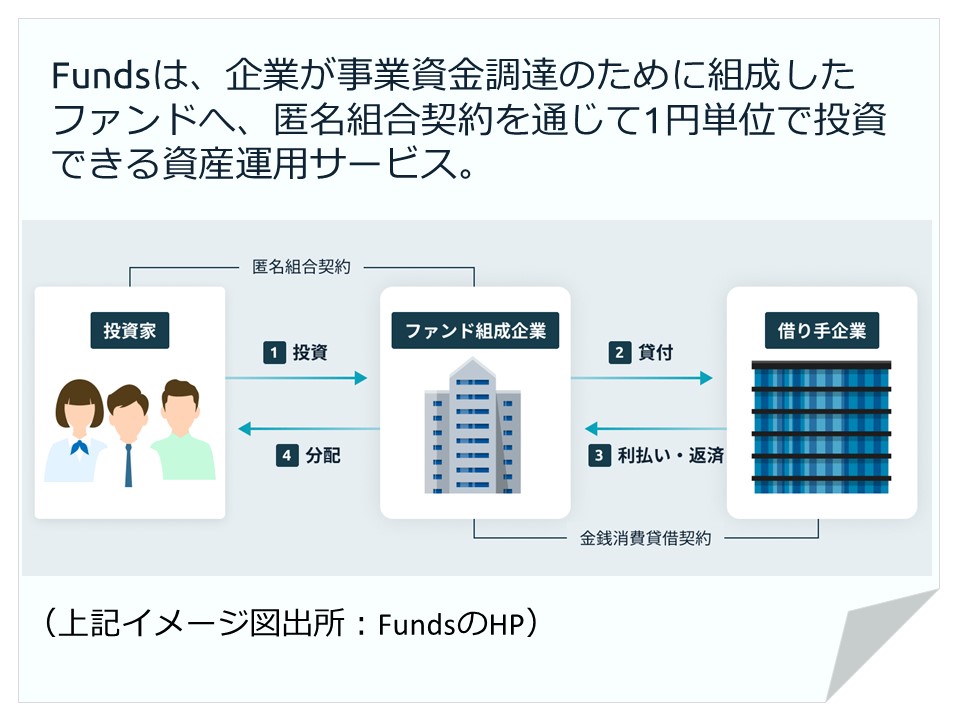

各企業が、自社の事業資金を調達するために組成したファンドへ、匿名組合契約を通じて、投資できる仕組が、プラットフォームとして提供されています。Fundsの運営会社の審査をクリアした企業のみがファンドを構築できるため、投資する側で留意するのは、企業の信用リスクのみ、という特徴があります。

詳しくはFunds公式ホームページをご参照ください

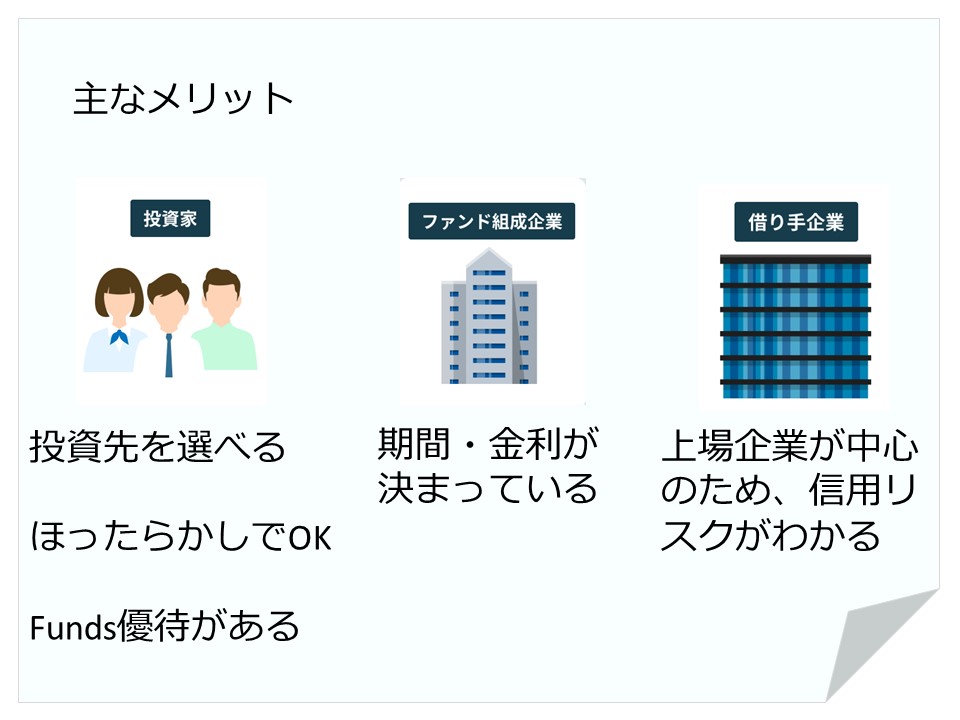

2.Fundsのメリットについて

企業向けにお金を出してリターンを期待する、という特色を持つFundsですが、具体的なメリットは以下の通りです。いずれも魅力的な内容となっています。

- 予定利回りと運用期間が設定されているので、投資をしたらほったらかしでOK。

- 様々な企業のファンドに1円単位から投資が可能。

- 手数料は無料。(Fundsに資金を移す際の振込手数料は発生)

- 株主優待ならぬ「Funds優待」がある。

例えば、ホテル投資のファンドでは、ホテル利用時に割引きサービスを受けられる特典があったり、別の商品では投資額に対してAmazon商品券がもらえるファンドがあります。 - 投資先企業がどこかわかる かつ上場会社が中心なので情報開示がされている。

例えば、有名企業では三菱UFJ銀行のファンドがありました。その他、上場企業が中心となっています。 - ファンドで集めた事業が失敗した場合でも、ファンド組成先の企業に返済能力があれば返済が行われる。

- 2022年末時点で貸し倒れはない。

この中でも投資先がわかり、信用リスクは事業ではなく企業の返済能力に基づいているという点で、Fundsはとても評価できます。

なぜなら、私はこれまでmaneoやクラウドクレジットといったクラウドファンドに投資しましたが、失敗しました。貸し倒れが発生しほぼ返ってきませんでした。返ってくるまでに時間もかかり精神的にも痛かったです。

失敗した理由は投資先の固有名詞がわかないのに、利回りの高さや、株と違うからリスクは低いだろう、大丈夫だろうとよく考えず投資したからです。

投資先の固有名詞がわからないというのは、投資判断が全くできないのと同じです。

投資先がわからずに投資するのは本当に失敗でした。

その点、Fundsは返済義務を負う投資先企業がわかるうえに上場会社なので、業績や財務状況を確認できるので、投資判断がつけらます。これは大きなメリットと感じます。

以下、ご参考までに、Fundsに投資に対しての信用リスクについて質問した際の回答を載せておきます。

[open title=’信用リスクについてFunds社回答’]Fundsで販売される貸付ファンドは、匿名組合契約を通じて、借り手企業に貸付を行っております。また、貸付にあたっては主にリコースローンを出資対象としています。リコースローンとは、借り手企業のすべての資産を責任範囲とする融資をいいます。 これにより、借り手企業のコーポレート信用に基づくファンドを実現しています。

したがって、借り手企業が特定の事業で想定したリターンを得られない場合でも、借り手企業が返済不能にならない限り、投資家の元本・利回りは確保されます。

事業の成否に関わらず、借り手企業のすべての資産が借入金の返済資源となるため、投資の際はファンドの期間、利回り、金額を始めとする情報と、企業の財務状況を必ず確認の上、投資判断を行ってください。[/open]

3.Fundsのデメリットについて

Fundsには、上記のようなメリットがたくさんありますが、リスクがゼロではありません。金融商品である限り、どうしても損失が生じることもあります。注意事項は以下の通りです。

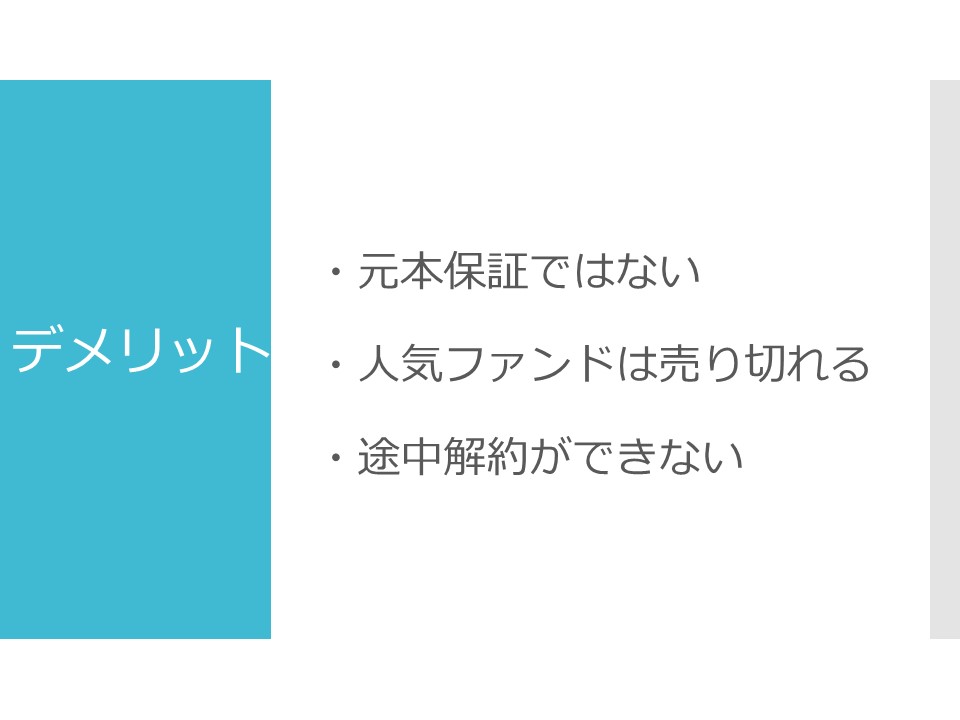

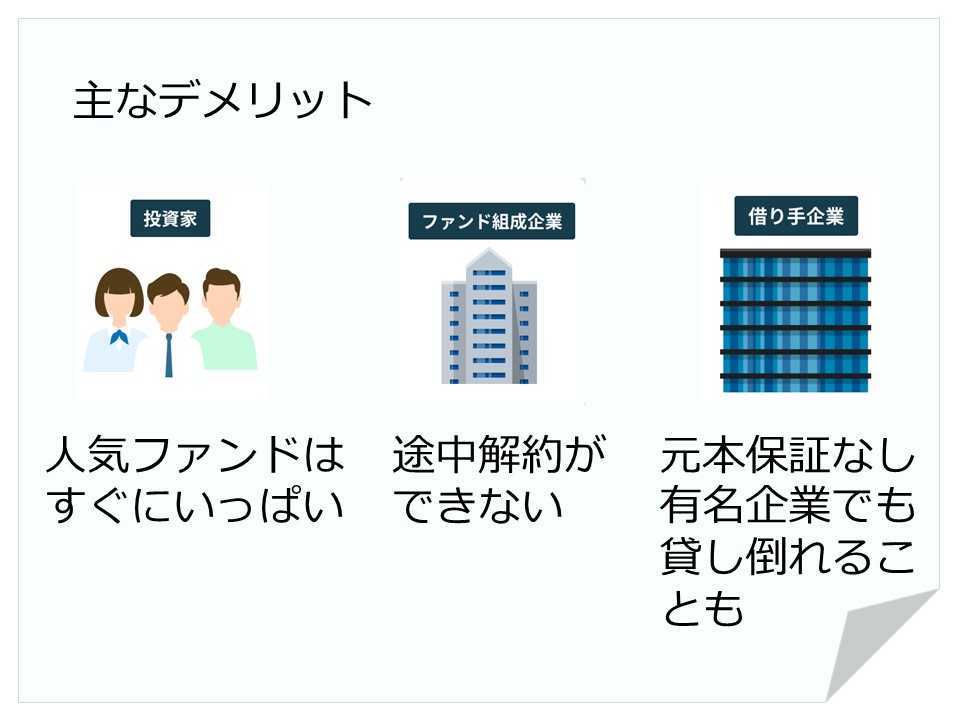

- 100%貸し倒れが起きないと言い切ることはできない。

- (今まで元本毀損が発生したことはないものの)元本は保証されない。

- 運用期間中の解約はできず、また期間の延長や短縮の可能性がある。

- 人気の商品は抽選もしくは先着順。結果、投資できないことがある。

- 手数料無料だが、おそらく貸出金利から手数料分は引かれている(これは私の推測です)

デメリットはやはり元本保証ではないとういう点です。

この手の商品は金利が2%程度でリスクが低そうだったりするのですが、ある日突然貸し倒れというこもあります。

なので、中途半端に高い金利と、解約ができないので長期間のファンドは避けたほうが無難だと思います。

このあたりは、後述する私の投資法でリスク回避の方法を記載していますのでご参考ください。

4.税金について

分配金は雑所得になります。

Fundsが分配時に分配金に対して20.42%の税率で源泉徴収を行っています。

受取分配金は税金が引かれているので、申告不要と思いがちですが、雑所得のため確定申告をする必要があります。

税引き前の分配金を所得とし、源泉徴収された金額を調整し、申告します。

一方で、申告が不要なケースがあります。

雑所得が20万円を超えない場合は申告不要です。

分配金が20万円を超えない場合は不要ということになります。

ただし、勘違いしている方が多いのですが、ふるさと納税や住宅ローン控除のために確定申告する場合は、20万円以下の雑所得も併せて申告をする必要があります。

具体的な計算は税理士または国税庁・税務署にご確認ください。

5.Fundsの投資方法

ここまでFundsの説明をしてきました。

ここまでFundsの説明をしてきました。

ここからは、私のFundsの投資方法をお伝えします。

これまで別のクラウドファンドへ投資してきた経験や、メインで運用している投資信託などの投資を踏まえて、Fundsへの投資方法を考えたものです。

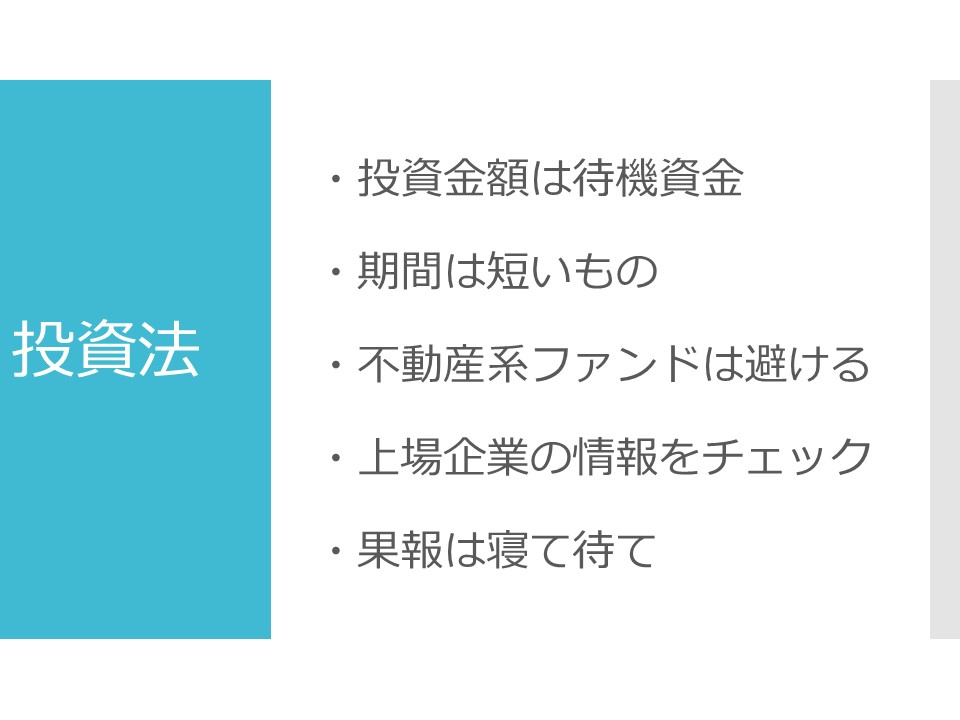

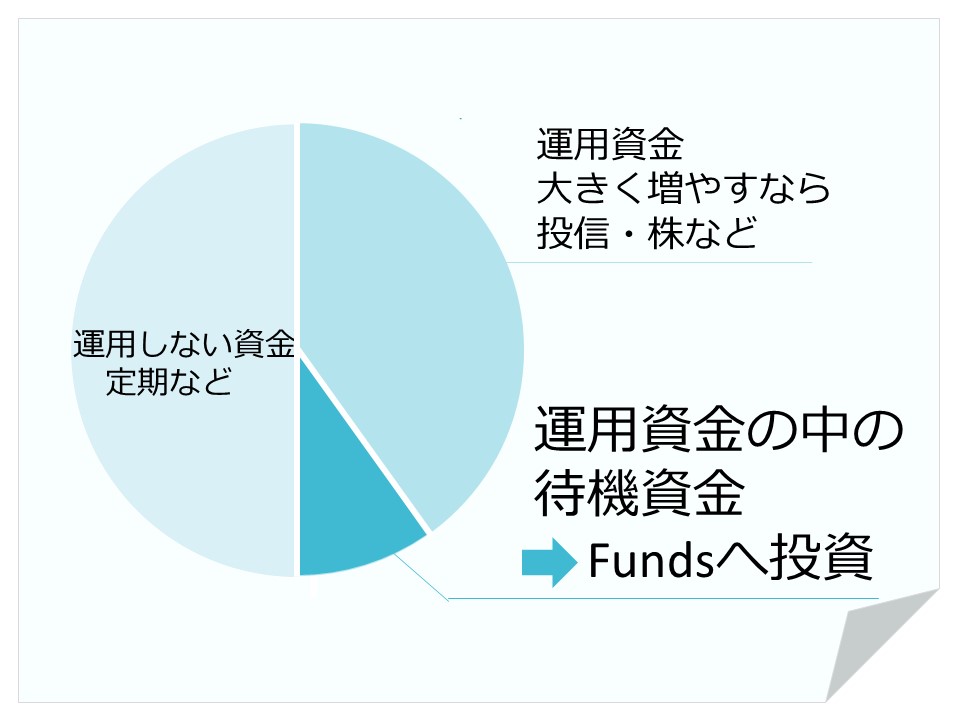

投資金額

高金利といっても年利で2%程度。10万円投資して2千円、100万円投資しても年間で2万円程度です。これを高いと思うか低いと思うか。。。。

大きく増やしたいなら、やはり投信や株などリターンが期待できるものがいいと思います。

10万円しかなくてこの資金を増やしたいなら、私はFundsには投資しません。一年待って2千円、10年待ってやっと2万円です。

それなら株などに投資した方がいいと思います。

そういう理由でFundsに投資するのは本当の余裕資金。私の場合は、投信運用がメインですが、投信は一度に買わずに待機資金を置いてます。一年以上待機する資金もあるので、この待機資金をFundsの投資に充てるようにしています。

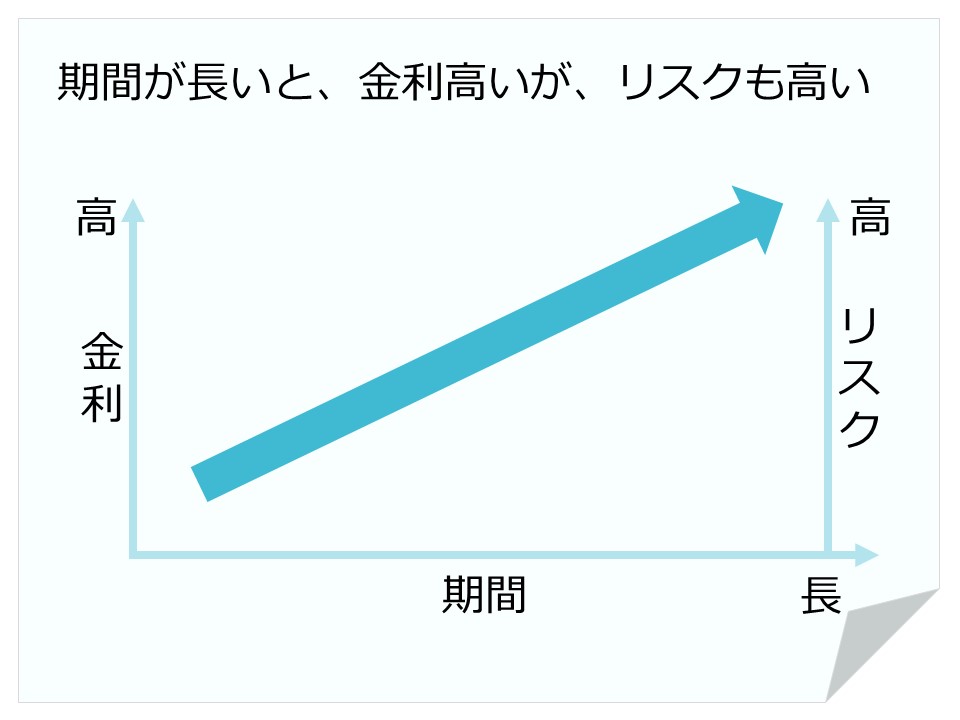

期間

期間はできるだけ短いものがいいです。

長くなるほど、リスクが高くなります。

今は大丈夫でも1年後の業績・財務状況はわかりません。

私は前のクレジットファンドで2年満期のものをやって痛感しております。

短ければ短い方がいいです。私は1年以上のファンドには投資しないようにしていて、これまで投資したものは3ヶ月のファンドだけです。

事業の中身

不動産系のファンドは極力避ける。

Fundsには不動産系のファンドが多いです。

金利も魅力的です。

ただ、後述する企業の財務状況を見ると、あまり良くない企業が多いように感じます

企業側は色々な資金調達方法を組み合わせている、スピード感がFundsの方があるといった利点があるとは思います。この辺りは好みのもありますので、ご自身で判断いただければと思います。

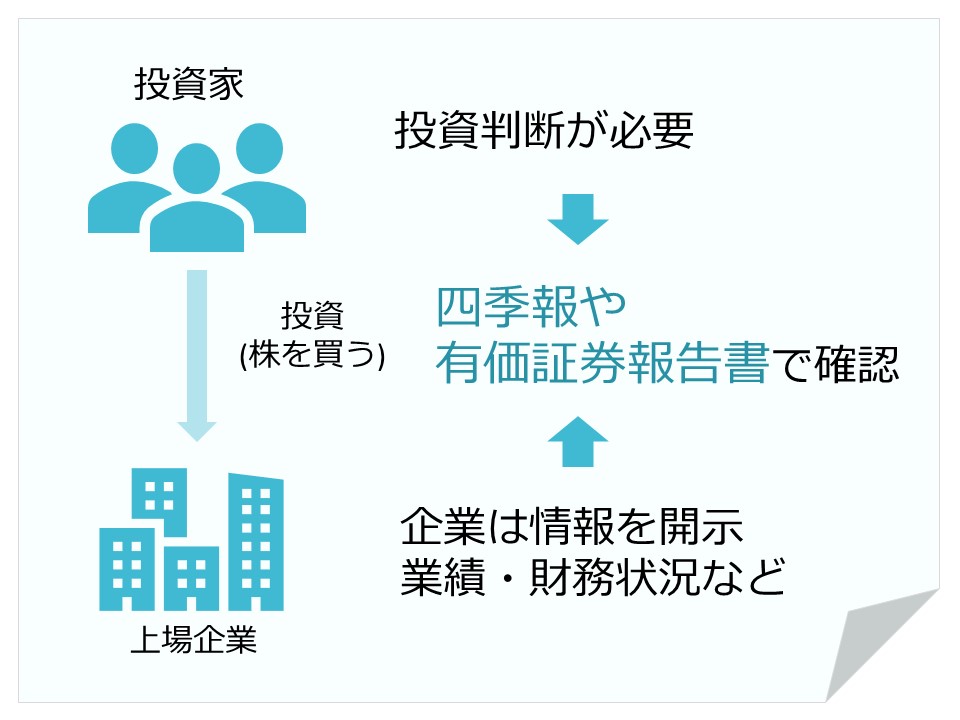

上場企業に絞る

Fundsは上場企業と未上場企業、両方のファンドがありますが、私の場合は投資対象は上場企業に絞っています。

なぜなら、上場企業は業績、財務状況を情報開示しているからです。

開示している情報は、企業のHPに有価証券報告書や決算短信が出ていたり、東洋経済新報社が出している四季報に出ています。私は四季報を見るようにしています。

主に見ている点です。

- 創業年

- 上場年月

創業年と共にですが年数がたっている会社は信用力が高いです。 - 業績

過去の業績と今後の見通しを確認します。 - 自己資本比率

50%以上がベターです。自己資本が高ければ、返済が滞る前に自己資本でなんとか返済してくれる可能性が高いと思います。

前述した不動産の会社だと自己資本比率が50%未満の会社が多いです。業種的に借り入れをして不動産投資をするので当たり前なのですが、、、 - 保有現金

これも先ほどの返済が滞る可能性があった時に、現金が多ければ返済に回すだろうと想定できるからです。ただ、四季報は速報性が乏しいので、資金繰りがきつくなったのに気付くのは後になりますが。。。。

果報は寝て待つ

最後に、むやみに投資しないで、吟味して、大丈夫と思ったファンドに投資します。

そういうファンドは数が少なく、人気で抽選になることも多いです。

ですが、むやみに投資していると、その一つでも貸し倒れした場合、取り返しがつかなくなります。前述していますが、金利は高くても2%程度。そのために不要なリスクをとるのはやめたほうがいいと思います。

6.口座について

口座開設は無料です。口座維持手数料もかかりません。

口座開設は無料です。口座維持手数料もかかりません。

唯一かかるものは、投資する際に資金をFundsに移す際の振り込み手数料です。

オンラインサービスなのでもちろんオンラインで手続きがすべて完了します。

さらに、おいしい話としては、新規に口座開設し所定金額を投資すると、最大5,000円分のAmazonギフトカードがもらえるキャンペーンがあったりします。こちらは期間限定ですが、サービスが始まったばかりということもあってちょこちょこキャンペーンをやっているようです。口座開設時には、キャンペーンをやっていないか確認してみてください。

7.まとめ

以上のように、Fundsは企業に資金を貸し出す形で投資ができるサービスです。非常にわかりやすい形態であり、何しろ年がら年中、市場の動向に目を光らせる必要がありません。初心者の方にもおススメです。

以上のように、Fundsは企業に資金を貸し出す形で投資ができるサービスです。非常にわかりやすい形態であり、何しろ年がら年中、市場の動向に目を光らせる必要がありません。初心者の方にもおススメです。

オンラインですべてが完結する、というのも楽です。

対象となる企業も、馴染みがある有名企業から、将来性を感じさせるベンチャーまで多種多様です。なにより投資対象の会社がわかるというのは投資としては大きなメリットになります。

投資商品の一つとして、ポートフォリオに組み入れてみてはいかがでしょうか。